Le contrôle et le contentieux fiscal regroupent plusieurs étapes :

- les modalités d'évitement du contrôle fiscal

- les opérations de contrôle fiscal

- les opérations de rectification et de règlement amiable des conflits en matière de contentieux fiscal

- le pré-contentieux et le contentieux fiscal

Comment éviter un contrôle fiscal ?

Plusieurs solutions existent afin d'éviter un contrôle fiscal :

- dépôt d'une demande de rescrit en cas de doute quant à l'application ou l'interprétation d'une règle fiscale

- dépôt d'une demande de rectification spontanée lorsqu'on s'aperçoit qu'une erreur a été faite

- demande d'agrément

- prise de position

- etc.

Certaines de ces solutions pourront vous permettre d'éviter un redressement par la suite pour défaut d'application de la bonne interprétation de la règle fiscale, d'autres simplement de limiter le montant de vos pénalités ou éviter un risque pénal.

Dans tous les cas, un audit devra être réalisé au préalable par votre avocat fiscaliste afin de déterminer ensemble la stratégie à adopter et d'envisager ensemble les conséquences de la mise en place de l'une ou l'autre de ces demandes. Seront alors analysés tous les facteurs-risques : les risques de reprise hors cas de régularisation envisagée, le risque de se voir opposer un refus de l'administration fiscale, les impacts sur la réputation de la société, du groupe ou de la personne, la probabilité de faire l'objet d'un contrôle selon le secteur donné, l'âge de l'entreprise, les opérations envisagées, etc.

Les opérations de contrôle fiscal

Avis préalable aux opérations de contrôle :

Vous recevez un document qui vous avertit qu'un contrôle fiscal, de votre situation personnelle ou de la comptabilité de votre entreprise, va être entrepris sous un certain délai par les autorités compétentes. Un contrôle spontané peut également avoir lieu dans certaines situations spécifiques.

Déroulement des opérations de contrôle :

L'agent de l'administration fiscale, en charge des opérations de contrôle, pourra proposer un contrôle chez vous (au domicile, au siège social de l'entreprise ou chez le comptable) ou un contrôle directement effectué depuis les bureaux du service. L'emport de documents peut avoir lieu à ces moments, et différentes pièces pourront vous êtes communiquées. C'est à ce moment qu'il est essentiel de réfléchir aux éléments qui devront, ou non, être transmis.

Les opérations de rectification ou procédure de règlement amiable des conflits en matière de contentieux fiscal

La réception d'une proposition de rectification marque le début de la procédure amiable de règlement des conflits :

Débute ici la procédure de règlement amiable du conflit.

Vous aurez un certain délai pour produire vos observations ou les pièces manquantes afin d'éviter la mise en recouvrement de certaines sommes. L'administration fiscale sera également enfermée dans un certain délai pour répondre à vos observations.

Certaines informations doivent être indiquées dans les différents formulaires de réponse.

Vous pourrez également, à ce moment, saisir les autorités hiérarchiques en cas de difficultés avec le service local.

C'est en général à cette étape que l'on voit apparaître certains vices de procédure, qu'il faudra bien sûr, sous réserve de leur importance, soulever à bon escient. Certaines fraudes pourront également être relevées, des majorations proposées, à charge pour le contribuable de démontrer sa bonne foi ou d'user des arguments adéquats pour bénéficier du verrou de Bercy et s'éviter un procès au pénal.

Il est extrêmement important de réfléchir à la stratégie que vous adopterez. C'est à ce moment, également, que le comptable se doit de passer la main à l'avocat fiscaliste pour protéger au mieux les intérêts de ses clients.

La réception de l'avis de mise en recouvrement marque la fin de la procédure amiable :

En cas d'échec des opérations de négociations ou épuisement des recours hiérarchiques, vous recevrez un avis de mise en recouvrement.

A cet instant s'ouvre une nouvelle période de prescription, qui pourra vous permettre, le cas échéant, de déposer une réclamation pré-contentieuse avant saisine du tribunal (administratif dans la plupart des cas).

Un plan d'établissement des paiements pourra être négociés, voir un sursis de paiement sollicité, contre garanties.

La procédure contentieuse

Dépôt de la réclamation pré-contentieuse :

Que des opérations de contrôle se soient déroulées avant, ou non, la réclamation pré-contentieuse est l'étape obligatoire pour solliciter de l'administration fiscale le dégrèvement des droits et/ou pénalités acquittés ou mis en recouvrement.

Si vos finances ne vous permettent pas d'acquitter les sommes mises en recouvrement à l'issu d'un contrôle, il est vivement conseillé d'assortir une demande de sursis de paiement. Il ne sera plus possible de le faire ensuite.

Le dépôt de la réclamation pré-contentieuse doit être réalisé dans un certain délai selon les impositions contestées. Il est également important de déterminer s'il est envisagé, ou non, de soulever à ce stade les vices de procédure (sous réserve de la prescription des droits à poursuite de l'administration fiscale).

L'administration se doit de répondre dans un délai de 6 mois. Sans réponse passé ce délai, la réclamation est réputée avoir été rejetée. Le contribuable pourra alors saisir le tribunal compétent.

Recours devant les autorités judiciaires et administratives :

Le contribuable pourra défendre ses prétentions devant le tribunal en cas de rejet de sa réclamation.

Attention, si vous n'avez pas déposé de demande de sursis de paiement au moment de votre réclamation, vous ne pourrez plus demander à surseoir au paiement des impositions et pénalités.

C'est souvent à cet instant que l'on soulève les vices de procédure qui ont pu être identifiés précédemment, sous réserve toutefois que les droits de reprise de l'administration soient bien épuisés.

A Nantes, il faut compter environ 24 mois pour obtenir une décision du tribunal administratif.

Si le jugement rejette tout ou partie de vos prétentions, un appel peut être formé, en règle général, dans le délai de 2 mois à compter de la notification de ce jugement.

Attention, si le contribuable a perdu en première instance et est condamné à payer les impositions contestées, il se devra d'acquitter immédiatement les impositions acquittées, qu'un appel soit formé ou non, et ce, nonobstant la demande de sursis de paiement déposée au moment de la réclamation.

La Cour administrative d'appel à Nantes se prononce dans un délai avoisinant les 18 mois selon les impositions contestées.

Il sera possible de contester devant le Conseil d’État une décision non fondée en droit rendue par la Cour administrative d'appel, ou de contester le caractère non constitutionnel ou non conventionnel d'un texte fiscal français. Un recours gracieux pourra également être sollicité devant le Médiateur de la République, le cas échéant.

Le contrôle et le contentieux fiscal ne doivent pas être pris à la légère, et il est essentiel de bien être accompagné par votre avocat expert en fiscalité et roué aux usages de l'administration fiscale pour garantir le bon respect de vos droits.

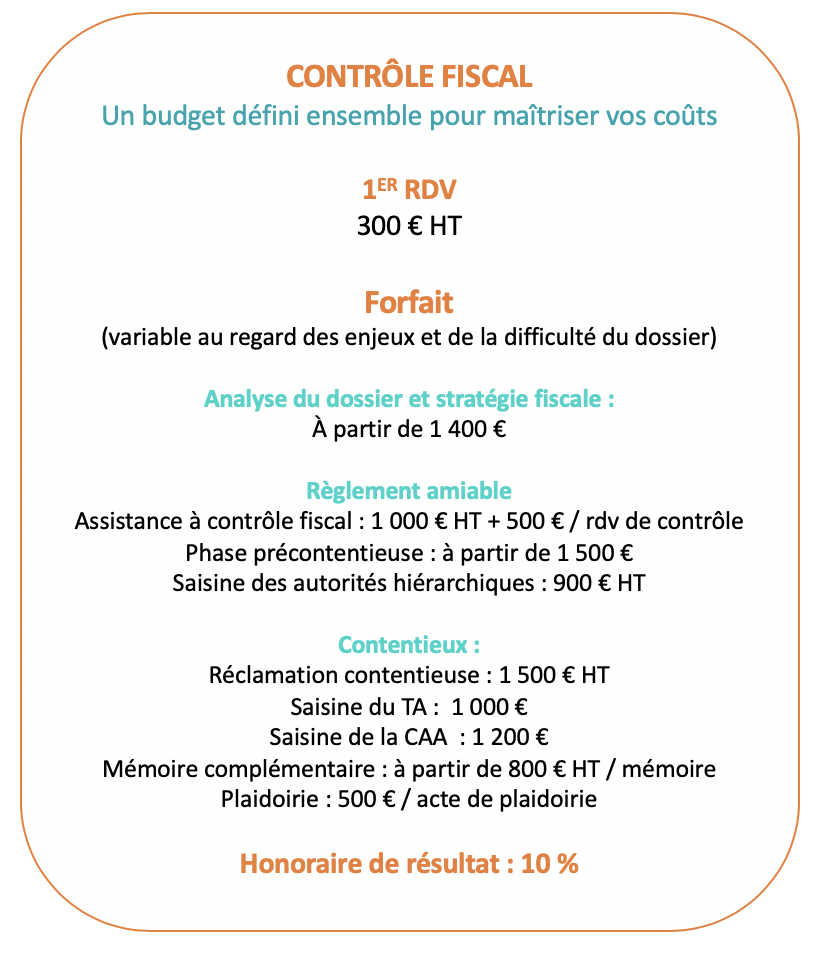

Confier la gestion de son contrôle fiscal à un avocat fiscaliste, çà coûte combien ?

Les tarifs de mon intervention seront toujours clairs et précisés en amont de toute intervention. Ils seront consignés dans une convention d'honoraires.

Vous souhaitez avoir une idée ? Ci-dessous, le tarif proposé pour les contrôles subis par les entreprises :

Bien sûr, il ne s'agit que de tarifs moyens, qui peuvent être revus, tant à la hausse qu'à la baisse, au regard des enjeux et de la difficulté du dossier, et adaptés à votre profil (particulier, start-up, indépendant, PME).

Un devis précis vous sera remis après le 1er rdv ou après analyse du dossier et établissement de la stratégie fiscale, et dans tous les cas, avant réalisation de tous travaux. Une urgence ? Voyons ensemble si une réclamation provisoire peut être déposée avant analyse approfondie du dossier, pour éviter les conséquences désastreuses d'un recouvrement forcé.

Pour plus d'informations sur les tarifs pratiqués par le cabinet, vous pouvez vous reporter ici