La loi de finances pour 2023 est entrée en vigueur

La loi de finances n°2022-1726 du 30 décembre 2022 a été publiée au journal officiel le 31 décembre 2022 et est entrée en vigueur ! À la suite de notre veille sur l’avancée du projet de loi tout au long de l’automne-hiver 2022, voici un condensé des mesures adoptées définitivement.

Préalable : le contexte des débats

Les débats ont été pour le moins houleux au Parlement, avec un recours à plusieurs reprises par la Première Ministre à l’article 49.3 de la Constitution dans le but de faire passer en force le texte face aux nombreux amendements et oppositions des parlementaires. En conséquence, le texte a finalement été entièrement adopté sans vote, en lecture définitive, après engagement de la responsabilité du Gouvernement.Après plusieurs mois de débats et un examen par le Conseil Constitutionnel, lequel a censuré dans sa décision n°2022-847 DC du 29 décembre 2022 les cavaliers budgétaires constatés dans le texte final (mesures insérées dans le projet de loi bien qu’elles ne concernent ni les ressources, ni les charges, ni la trésorerie, ni les emprunts, ni la dette, ni les garanties de l'État, ni la comptabilité publique), la loi de finances pour 2023 a finalement été promulguée et est entrée en vigueur.

L’essentiel des mesures :

Les principales dispositions en faveur de la transition écologique

Plusieurs mesures incitant les entreprises à la transition écologique ont été mises en place, dont notamment :

- L’extension, sous certaines conditions, du dispositif d’étalement de l’imposition des subventions d’équipement, à raison de la création ou de l’acquisition d’immobilisations déterminées, aux sommes perçues au titre d’opérations permettant la réalisation d’économies d’énergie ouvrant droit à l’attribution de certificats d’économie d’énergie. Le dispositif d’étalement de l’imposition concernerait par exemple l’installation d’équipements permettant le remplacement d’une source d’énergie non renouvelable par une source d’énergie renouvelable ou de récupération pour la production de chaleur.

- L’application avant 2024 du taux réduit de TVA à 5,5 % aux travaux de rénovation énergétique des logements, mais aussi de pose, d’installation et d’entretien des infrastructures de recharge pour véhicules électriques dans les locaux d’habitation. La prestation d’installation d’une borne de recharge d’une voiture électrique dans votre garage serait ainsi facturée au taux de TVA de 5,5 %.

- Par amendement du Gouvernement, une contribution temporaire de solidarité de 33 % a été introduite, applicable aux entreprises des secteurs pétrolier, du charbon, du raffinage et du gaz ayant réalisé des profits supérieurs à 20 % par rapport à leurs profits des années précédentes.

- L’ajustement de certaines règles relatives à la réduction d’impôt au bénéfice des banques en contrepartie de l’octroi d’un prêt à taux zéro en faveur des particuliers ou entreprises acquérant, sous conditions, un véhicule peu polluant (« PTZ mobilités »).

Focus sur le PTZ :

Le prêt à taux zéro (PTZ) était originellement un dispositif de soutien à l'accession à la propriété des ménages à revenus modestes et intermédiaires.

Il a ensuite été dupliqué pour le financement de projets de transition écologique. Afin d’inciter les établissements bancaires à accorder des PTZ pour le financement de ces projets, plusieurs mesures fiscales incitatives ont été mises en place.

Parmi ces mesures, nous comptons par exemple le crédit d’impôt au profit des banques accordant un PTZ pour aider à financer les travaux d’amélioration de la performance énergétique de l’habitation principale (crédit d’impôt « éco PTZ ») ou encore la réduction d’impôt au bénéfice des banques accordant un PTZ pour le financement de l’acquisition d’un véhicule peu polluant (« PTZ mobilités »).

Le PTZ mobilités vous permettrait ainsi, à compter du 1er janvier 2023, de bénéficier d’un prêt sans intérêt allant jusqu’à un certain montant pour financer l’achat d’une voiture électrique ou hybride.

Il a ensuite été dupliqué pour le financement de projets de transition écologique. Afin d’inciter les établissements bancaires à accorder des PTZ pour le financement de ces projets, plusieurs mesures fiscales incitatives ont été mises en place.

Parmi ces mesures, nous comptons par exemple le crédit d’impôt au profit des banques accordant un PTZ pour aider à financer les travaux d’amélioration de la performance énergétique de l’habitation principale (crédit d’impôt « éco PTZ ») ou encore la réduction d’impôt au bénéfice des banques accordant un PTZ pour le financement de l’acquisition d’un véhicule peu polluant (« PTZ mobilités »).

Le PTZ mobilités vous permettrait ainsi, à compter du 1er janvier 2023, de bénéficier d’un prêt sans intérêt allant jusqu’à un certain montant pour financer l’achat d’une voiture électrique ou hybride.

D'autres mesures ont également été adoptées afin d’aider tant les ménages ainsi que les collectivités territoriales dans la gestion de la forte hausse de leurs dépenses énergétiques. Certaines de ces mesures sont également proposées aux TPE.

Voici quelques mesures phares mises en place :

- Concernant les ménages, les très petites entreprises (TPE) et les plus petites communes, le bouclier tarifaire énergétique adopté en 2022 a été reconduit pour 2023. La hausse des tarifs de gaz et d’électricité est ainsi limitée à 15 % (contre 4 % en 2022). Ce bouclier permet d’éviter une hausse estimée à plus de 100 % des prix du gaz et de l’électricité en ce début d’année 2023.

- Afin de compenser la fin des remises de carburants à la pompe, une indemnité carburant est instaurée pour les travailleurs, laquelle sera de 100 € pour les travailleurs aux revenus modestes qui utilisent leur voiture ou moto pour se rendre au travail.

- Pour les entreprises et collectivités non éligibles au bouclier tarifaire, un « amortisseur électricité » est créé, lequel prendra en charge environ 20 % de leurs factures totales d’électricité. Ce dispositif est instauré pour un an à compter du 1er janvier 2023.

- A compter du 1er février 2023, les effets du bouclier tarifaire fiscal sont amplifiés par l’intégration de la taxe communale sur la consommation finale d’électricité (TCCFE) à l’accise.

- Le crédit d’impôt en faveur de la rénovation énergétique des bâtiments tertiaires d’entreprises a été rétabli pour 2023 et 2024.

Principales mesures à destination des entreprises

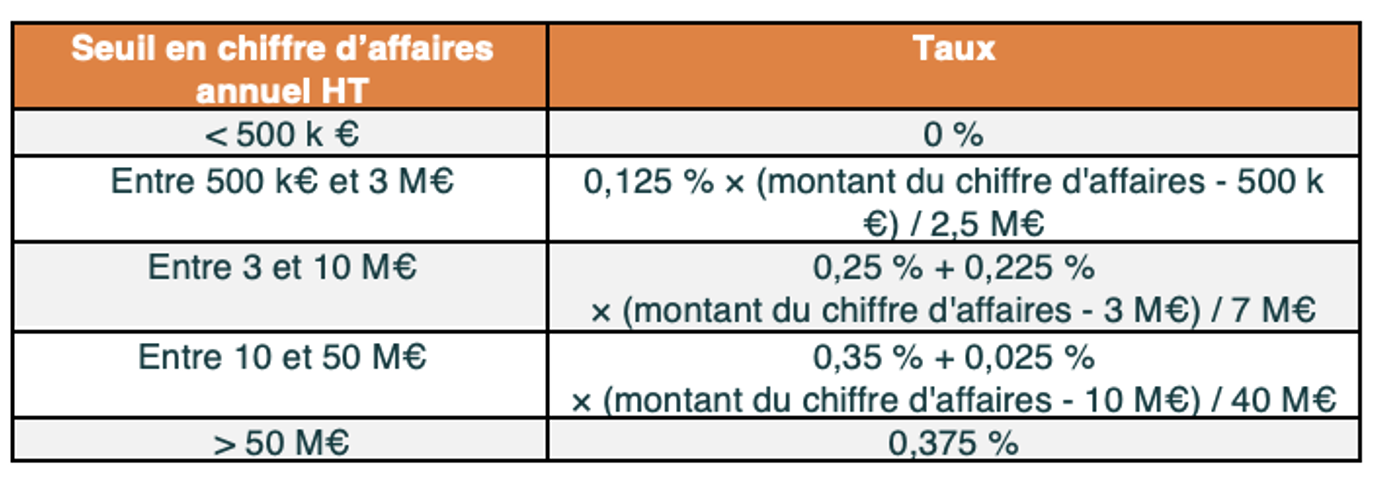

Suppression progressive sur deux ans de la cotisation sur la valeur ajoutée des entreprises (ci-après « CVAE »)Les taux seront dans un premier temps réduits de moitié (en 2023), avant que la taxe ne soit complètement supprimée en 2024.

Afin de compenser le manque à gagner pour les collectivités territoriales, les départements et les communes se verront attribuer une fraction de la TVA, via un fonds national d’attractivité économique des territoires.

En 2023, les taux seront alors les suivants :

La cotisation minimale passe ainsi de 125 € à 63 €.

En conséquence, le plafonnement de la cotisation économique et territoriale (CET), regroupant pour le moment encore la CVAE et la CFE, est réduit à 1,625 % de la valeur ajoutée en 2023 puis à 1,25% de la valeur ajoutée en 2024 puisque seule la CFE ne serait alors plus que concernée.

Simplification du prélèvement à la source pour les employeurs étrangers

Afin de faciliter le recrutement de salariés résidents fiscaux français par des employeurs étrangers, le système de retenue à la source de l’impôt sur les rémunérations versées à compter de 2023 sera supprimé pour les employeurs établis hors de France dans un État membre de l’Union Européenne ou dans un autre État ou territoire ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance mutuelle en matière de recouvrement ayant une portée similaire à celle prévue par la directive 2010/24/UE.

Ces rémunérations seront alors toujours imposées à l’impôt sur le revenu français mais sous forme d’acomptes.

Relèvement du plafond d’application du taux réduit d’impôt sur les sociétés en faveur des PME

Les petites et moyennes entreprises soumises à l’impôt sur les sociétés au titre de l’imposition de leurs bénéfices peuvent bénéficier de plein droit d’un taux réduit de 15 % dans la limite de 38 120 € de bénéfices imposables par période de 12 mois.

Pour cela, elles doivent respecter les conditions suivantes :

• Chiffre d’affaires hors taxe inférieur à 10 millions d’euros • Capital social entièrement libéré

• Capital social détenu pour 75 % au moins par des personnes physiques ou par des sociétés respectant elles aussi la condition de chiffre d’affaires et étant elles-mêmes détenues pour 75 % au moins par des personnes physiques

Pour les exercices sociaux clos à compter du 31 décembre 2022, le plafond de 38 120 € de bénéfice imposable est augmenté à 42 500 €.

Relèvement des seuils micro pour les revenus générés à compter du 1er janvier 2023

Les seuils ont été généreusement augmentés pour permettre aux indépendants de pouvoir continuer à exercer leurs missions et ne pas hésiter à augmenter leurs tarifs pour tenir compte de l'inflation.

Les micro-entrepreneurs qui souhaitent verser l'impôt directement à la source pourront le faire, tant que les revenus générés par leur foyer fiscal reste en-deçà d'un certain seuil !

Ce seuil a été moins largement augmenté que le seuil micro.

Principales mesures à destination des particuliers

En réaction à la forte inflation qui nous frappe depuis cet été, le barème de l’impôt sur le revenu pour les revenus 2022 a été indexé sur l’inflation. Ainsi, comme prévu dans le projet de loi de finance, les tranches d’impôt sur le revenu ont été augmentées et le seuil de modification du taux de prélèvement à la source a été adouci.Augmentation des tranches d'impôt sur le revenu

Les tranches sont relevées de 5,4% pour les revenus 2022. Elles sont également relevées pour l’application du taux neutre pour le prélèvement à la source en 2023.

Seuil permettant la modification du taux de prélèvement à la source adouci

Initialement, pour pouvoir moduler son taux de prélèvement à la source (et donc le montant de l'impôt prélevé), il était nécessaire de justifier d'une différence de 10% entre le montant de l'impôt prélevé et le montant de l'impôt effectivement dû.

Ce seuil est passé de 10 à 5%, pour réduire le poids fiscal en cas de baisse de revenus ou d'évènements les amenant à réduire leur imposition (mariage, naissance, etc.).

Majoration du crédit d’impôt pour garde d’enfants de moins de 6 ans

Chaque année, les parents d’enfants âgés de moins de 6 ans au 1er janvier de l’année d’imposition peuvent bénéficier d’un crédit d’impôt à hauteur de 50 % des frais de garde, dès lors que cette dernière est effectuée à l’extérieur du domicile familial.

Jusqu’à présent, une limite annuelle de 2 300 euros par enfant était prévue.

Exemple pratique :

Un couple avec deux enfants de 3 et 5 ans au 1er janvier 2021 a payé chaque mois 200 euros de frais de garde en crèche pour chacun des enfants. Au titre de l’imposition des revenus de 2021, ils pouvaient prétendre à un crédit d’impôt pour garde d’enfants de moins de 6 ans.

Ce crédit d’impôt était cependant limité à 50 % des dépenses de garde, lesquelles étaient plafonnées à 2 300 euros par enfant.

Or, le total des dépenses de garde engagées par enfant (200 euros x 12 mois = 2 400 euros) était, dans leur cas, supérieur à 2 300 euros par enfant. Par conséquent, il convenait de prendre en compte le plafond de 2 300 euros par enfant pour le calcul du crédit d’impôt.

Pour l’imposition des revenus de 2022, le plafond est revalorisé à une limite annuelle de 3 500 euros par enfant, soit un avantage fiscal maximal de 1 750 euros par enfant.

N'hésitez pas à consulter régulièrement nos réseaux sociaux pour vous tenir à jour des actualités juridiques et fiscales !