Le projet de loi de finances a été déposé le 26 septembre 2022 par le Gouvernement ! Suivez ici l'avancée des débats et nos commentaires sur les mesures soumises à l'analyse de nos parlementaires !

A noter côté entreprise : quelques mesures incitatives ont également été inscrites dans ce projet de loi afin de soutenir les entreprises les plus vertueuses dans la poursuite de leurs engagements en faveur de la protection de l'environnement et de la réduction de leurs impacts.

De nombreux amendements sont donc à prévoir dans les semaines à venir, les premiers (pas moins de 1 443 pour être exact) ont d’ailleurs été déposés à l’Assemblée Nationale avant même que la Commission des Finances n’ait pu se pencher sur le projet en lui-même !

Nous vous proposons de suivre ici l'avancée des débats autour du projet de loi de finances pour 2023. Cet article sera régulièrement mis à jour, n'hésitez pas à vous abonner à nos réseaux sociaux ou à consulter régulièrement notre article pour être averti de l'avancée des débats.

• Analyse du projet de loi de finances par la Commission des Finances : 4 octobre – 10 octobre 2022 (Cliquez ici pour télécharger le tableau reprenant les principaux amendements adoptés par la Commission)

Du côté des députés :

• près de 3 500 amendements ont été déposés par le députés

Le prêt à taux zéro (PTZ) était originellement un dispositif de soutien à l'accession à la propriété des ménages à revenus modestes et intermédiaires.

Il a ensuite été dupliqué pour le financement de projets de transition écologique. Afin d’inciter les établissements bancaires à accorder des PTZ pour le financement de ces projets, plusieurs mesures fiscales incitatives ont été mises en place. Parmi ces mesures, nous comptons par exemple le crédit d’impôt au profit des banques accordant un PTZ pour aider à financer les travaux d’amélioration de la performance énergétique de l’habitation principale (crédit d’impôt « éco PTZ ») ou encore la réduction d’impôt au bénéfice des banques accordant un PTZ pour le financement de l’acquisition d’un véhicule peu polluant (« PTZ mobilités »).

Le PTZ mobilités vous permettrait ainsi, à compter du 1er janvier 2023, de bénéficier d’un prêt sans intérêt allant jusqu’à un certain montant pour financer l’achat d’une voiture électrique ou hybride.

Ces rémunérations seraient alors toujours imposées à l’impôt sur le revenu français mais sous forme d’acomptes.

Amendement n°I-3126 : Exception à la fin du report d’imposition de l’article 150-0 B ter du Code général des impôts – Mise à jour le 14/10 : amendement adopté

En cas d’apport de valeurs mobilières, de parts sociales ou de titres en société, un report d’imposition est prévu par l’article 150-0 B ter du Code Général des Impôts. Il est mis fin à ce report d’imposition notamment au moment de la cession desdit.e.s valeurs mobilières, parts sociales ou titres, dès lors que cette cession intervient dans les 3 ans de la date de l’apport.

Une exception a été proposée au profit des entreprises solidaires d’utilité sociale et des sociétés foncières agréées entreprises solidaires d’utilité sociale ayant conclu une convention tenant lieu de mandat de service d’intérêt économique général.

Cet amendement a été adopté le 13 octobre 2022 par l’Assemblée Nationale.

• Le 13 octobre : Amendement n°I-3123 prévoyant l’augmentation du seuil d’exonération d’impôt sur le complément de rémunération résultant de la contribution de l’employeur à l’acquisition par le salarié des titres-restaurant (de 5,69 € à 6,50 €)

Mesures à destination des particuliers

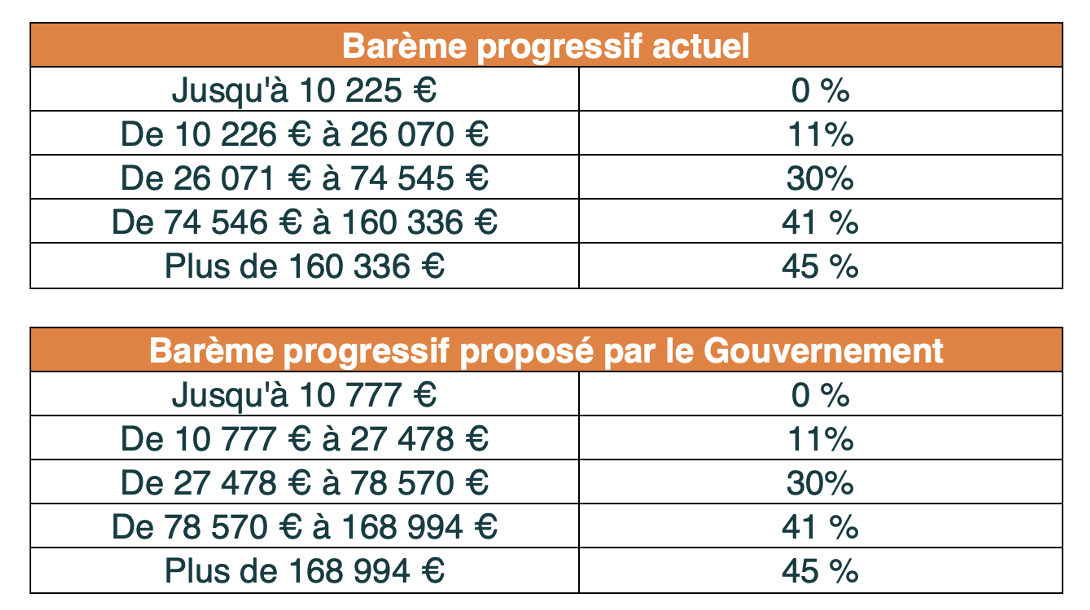

En réaction à la forte inflation qui nous frappe depuis cet été, le barème de l’impôt sur le revenu et le taux de prélèvement à la source vont subir quelques modifications.

Augmentation des tranches d'impôt sur le revenu – Mise à jour le 14/10 : mesure adoptée telle que prévue dans le projet de loi du Gouvernement et les amendements proposés sur ces points (tous en faveur d’une augmentation encore plus importante des montants) ont été rejetés

Les tranches seront relevées de 5,4% pour les revenus 2022. Elles seront également relevées pour l’application du taux neutre pour le prélèvement à la source en 2023.

Initialement, pour pouvoir moduler son taux de prélèvement à la source (et donc le montant de l'impôt prélevé), il était nécessaire de justifier d'une différence de 10% entre le montant de l'impôt prélevé et le montant de l'impôt effectivement dû.

Ce seuil devrait passer de 10 à 5%, pour réduire le poids fiscal en cas de baisse de revenus ou d'évènements les amenant à réduire leur imposition (mariage, naissance, etc.).

• Suppression du crédit d’impôt au titre du premier abonnement à la presse (journal, publication de périodicité au maximum trimestrielle ou service de presse en ligne d’information politique et générale) pour les abonnements souscrits à compter du 1er janvier 2023 ;

• Reconduction et aménagement de l’avantage fiscal accordé en faveur des investissements forestiers jusqu’au 31 décembre 2025 ;

• Création d’une nouvelle obligation déclarative pour le crédit d’impôt pour emploi à domicile : le contribuable devra indiquer dans sa déclaration de revenus la nature des services au titre desquels il a engagé les dépenses d’un salarié à domicile ;

• Relèvement de la limite d’exonération de cotisations et contributions sociales et d’impôt sur le revenu de la part patronale des titres-restaurant de 5,92 € à 6,50 € à compter du 1er janvier 2023 ;

• Taux majoré de 25% des réductions d’impôt en faveur des PME pour les souscriptions au capital de PME, de certains fonds d’investissement, de certaines entreprises solidaires d’utilité sociale à compter d’une date fixée par décret au plus tard 2 mois après réception par le Gouvernement de la réponse de la Commission européenne sur la conformité au droit de l’UE et jusqu’au 31 décembre 2023 ;

• Prorogation de la réduction d’impôt concernant les opérations de restauration immobilière « Malraux » sur des immeubles situés dans des quartiers anciens dégradés ou présentant une concentration élevée d’habitat ancien dégradé ;

• Prorogation de l’exonération d’impôt sur les plus-values en cas de cession d’immeubles destinés au logement social jusqu’au 31 décembre 2023 ;

• Prorogation de la réduction d’impôt pour réalisation de travaux de réhabilitation et de confortation de logements anciens outre-mer jusqu’au 31 décembre 2029.

Amendement n°I-3479 : Création d’une option pour la flat taxe sur les revenus fonciers – Mise à jour le 14/10 : amendement adopté

Cet amendement a créé une option – sous conditions de loyers, de catégorie énergétique du logement et de durée du bail – pour la flat taxe de 30% (impôt sur le revenu à 12,8% + prélèvements sociaux à 17,2%) au profit des revenus fonciers des bailleurs personnes physiques louant un logement à une personne avec qui ils n’entretiennent pas de lien de parenté ou d’alliance.

L’amendement a été adopté le 13 octobre 2022 par l’Assemblée Nationale.

Amendement n°I-3486 : Flat taxe à 35% sur les « super-dividendes » et les « super-rachats d’actions » – Mise à jour le 14/10 : amendement adopté

Afin de mettre à contribution les énergéticiens, les transporteurs, les banques ou encore les assurances qui ont réalisé des profits très élevés du fait de la pandémie et de la guerre en Ukraine, les députés ont déposé un amendement afin d’augmenter temporairement la flat taxe à 35% concernant les distributions de revenus à ces entreprises qui seraient supérieures de 20% à la moyenne des revenus distribués entre 2017 et 2021.

Cet amendement a été déposé contre l’avis du Gouvernement, puis adopté le 13 octobre 2022 par l’Assemblée Nationale.

Amendement n°I-3127 : Réinstauration de l’exit-tax dans sa version initiale – Mise à jour le 14/10 : amendement adopté

Le contribuable domicilié fiscalement en France et détenant des actions qui transfère son domicile hors de France est imposé sur la plus-value latente (valeur réelle des actions - coût d’acquisition des actions) qui résulterait de la vente de ses actions, même s’il ne vend pas réellement ses actions.

Il ne sera remboursé ou définitivement non-imposé que s’il conserve ses actions pendant un certain temps.

Ensuite, s’il remplit les conditions légales de conservation de ses actions, il récupère l’imposition qu’il a éventuellement payée à son départ ou est définitivement exonéré d’imposition s’il faisait l’objet d’un sursis de paiement.

La loi de finances pour 2019 a réduit le délai de détention des actions après le départ de 15 ans à 2 ans.

L’amendement vise à réinstaurer le délai de détention initialement prévu de 15 ans.

Préalable

La première version du PLF 2023 contient finalement assez peu de mesures fiscales. Parmi les absents, nous remarquons notamment les mesures concernant la fiscalité applicable aux cryptoactifs ou encore la fameuse taxe sur les superprofits des entreprises qui avait pourtant enflammé les débats lors du vote du budget rectificatif pour 2022 cet été.

On peut toutefois noter que le Gouvernement poursuit la proposition d'adoption de mesures visant à soutenir les ménages qui subiront de plein fouet l'inflation. A noter côté entreprise : quelques mesures incitatives ont également été inscrites dans ce projet de loi afin de soutenir les entreprises les plus vertueuses dans la poursuite de leurs engagements en faveur de la protection de l'environnement et de la réduction de leurs impacts.

De nombreux amendements sont donc à prévoir dans les semaines à venir, les premiers (pas moins de 1 443 pour être exact) ont d’ailleurs été déposés à l’Assemblée Nationale avant même que la Commission des Finances n’ait pu se pencher sur le projet en lui-même !

Nous vous proposons de suivre ici l'avancée des débats autour du projet de loi de finances pour 2023. Cet article sera régulièrement mis à jour, n'hésitez pas à vous abonner à nos réseaux sociaux ou à consulter régulièrement notre article pour être averti de l'avancée des débats.

État des débats :

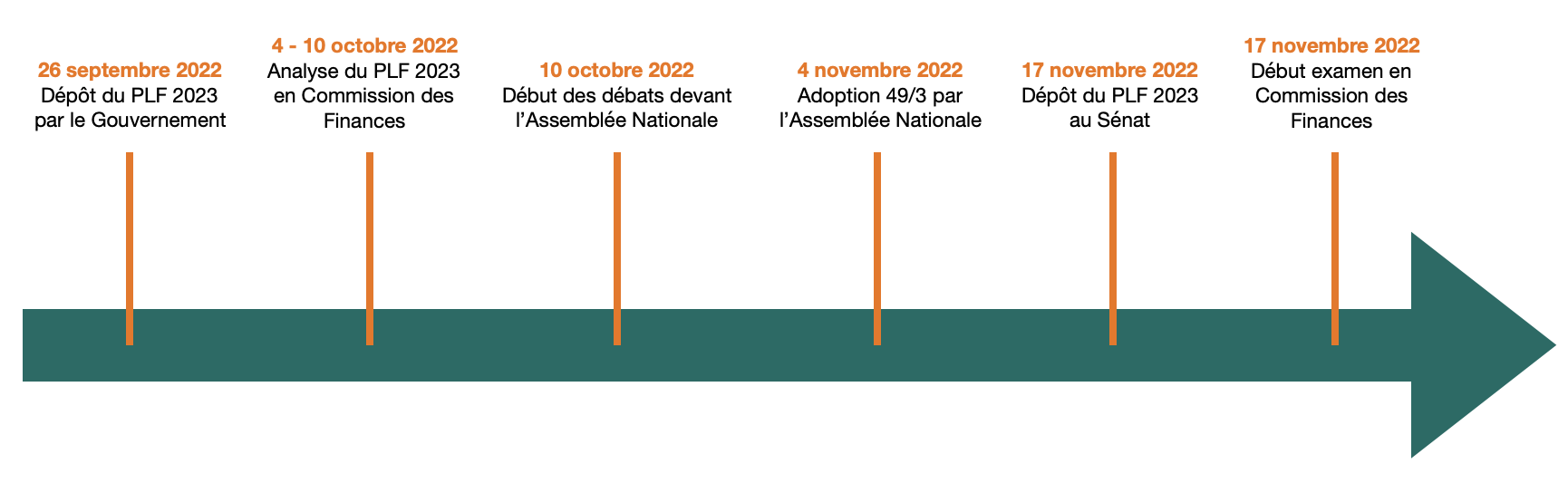

• Dépôt du projet de loi de finances à l’Assemblée Nationale : 26 septembre 2022• Analyse du projet de loi de finances par la Commission des Finances : 4 octobre – 10 octobre 2022 (Cliquez ici pour télécharger le tableau reprenant les principaux amendements adoptés par la Commission)

• Première lecture à l'Assemblée Nationale du projet de loi de finances : 10 octobre - 4 novembre 2022.

• Dépôt du projet de loi de finances au Sénat : 17 novembre 2022.

Examen du projet de loi de finances par la Commission des Finances : 17 novembre 2022 - (en cours).

Contexte des débats

Les débats ont débuté le 10 octobre 2022 à l’Assemblée Nationale. Le contexte de ces débats est à tenir en tête : la confiance de l’Assemblée Nationale dans le Gouvernement est mise à rude épreuve !Du côté des députés :

• près de 3 500 amendements ont été déposés par le députés

• l’article liminaire du projet du Gouvernement donnant les prévisions de solde structurel et le solde effectif de l’ensemble des administrations publiques de l’année 2023, les prévisions d’exécution 2022 et l’exécution 2021 (dont notamment la prévision de contenir le déficit à 5% du PIB) a été rejeté.

En réaction, l’exécutif a pris la décision, le 12 octobre 2022, en Conseil des Ministres de recourir (si besoin) à l’article 49.3 de la Constitution pour faire adopter sans vote le texte du projet de loi de finance. Cette décision a évidemment fait réagir l’hémicycle, certains parlant d’« épée de Damoclès » et d’autres interpellant les représentants du Gouvernement quant à l’intérêt de débattre sur ledit texte s’il projette de toute manière de mettre en œuvre cette mesure.

Au 14 octobre 2022, seuls les trois premiers articles du projet de loi ont été débattus par l’Assemblée Nationale (cliquez ici pour télécharger le texte résultant des délibérations de l’Assemblée à l’issue de la première séance du 13 octobre 2022 en format pdf).

Au 17 novembre 2022, le projet de loi de finances pour 2023 a été considéré comme adopté par l'Assemblée Nationale en première lecture, en application dans l'article 49, alinéa 3 de la Constitution suite au rejet de la motion de censure (cliquer ici pour télécharger le texte adopté en première lecture par l'Assemblée Nationale).

Le projet est maintenant présenté en première lecture au Sénat. Il est bien plus étoffé qu'à son dépôt le 26 septembre 2022, puisqu'il compte désormais 70 articles contenant des mesures fiscales. L'examen en Commission des Finances est en cours.

L'essentiel des mesures :

Mesures à destination des entreprises

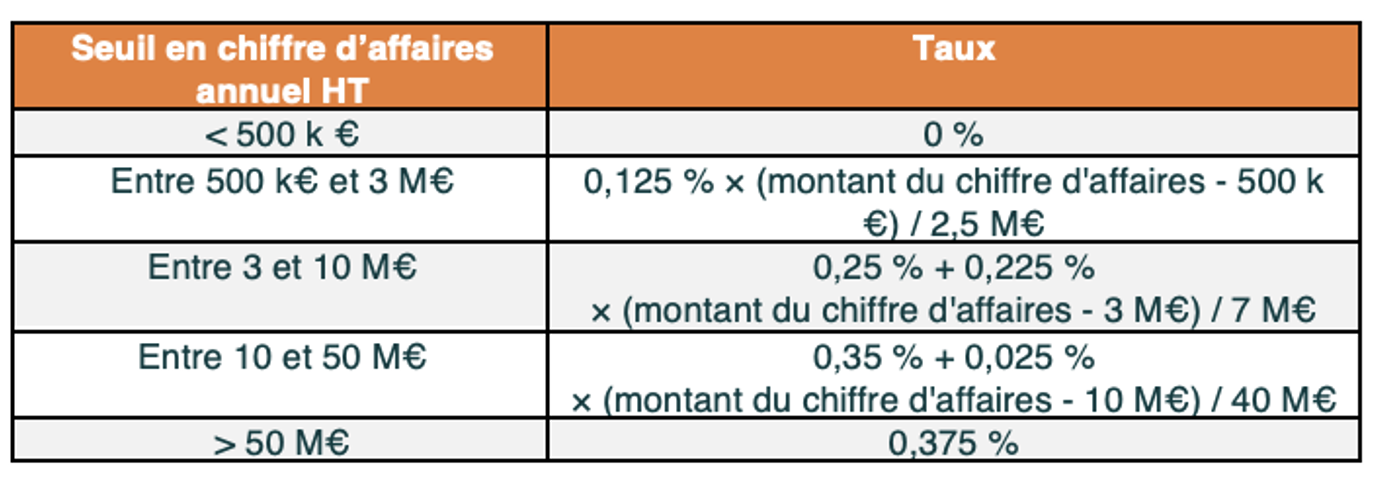

Suppression progressive sur deux ans de la cotisation sur la valeur ajoutée des entreprises (ci-après « CVAE ») – Mise à jour le 14/10 : mesure non encore discutée à l’Assemblée Nationale

Il est prévu que les taux seront dans un premier temps réduits de moitié (en 2023), avant que la taxe ne soit complètement supprimée en 2024.

Afin de compenser le manque à gagner pour les collectivités territoriales, les départements et les communes se verront attribuer une fraction de la TVA, via un fonds national d’attractivité économique des territoires.

En 2023, les taux seraient alors les suivants :

La cotisation minimale passerait ainsi de 125 € à 63 €.

En conséquence, le plafonnement de la cotisation économique et territoriale (CET), regroupant pour le moment encore la CVAE et la CFE, serait réduit à 1,625 % de la valeur ajoutée en 2023 puis à 1,25% de la valeur ajoutée en 2024 puisque seule la CFE ne serait alors plus que concernée.

Modification du régime de faveur des revenus de propriété intellectuelle – Mise à jour le 14/10 : mesure non encore discutée à l’Assemblée Nationale

Le régime de faveur de l’article 238 du CGI permet d’imposer, après retraitements, séparément les revenus tirés de la concession ou de la cession de certains actifs de propriété intellectuelle, et ce à un taux attractif de 10 %.

Le PLF 2023 exclut du champ de ce texte les inventions dont la brevetabilité a été certifiée par l’INPI.

Dispositions en faveur de la transition écologique – Mise à jour le 14/10 : mesures non encore discutées à l’Assemblée Nationale

Le PLF 2023 a prévu plusieurs mesures incitant les entreprises à la transition écologique, dont notamment :

• L’extension, sous certaines conditions, du dispositif d’étalement de l’imposition des subventions d’équipement, à raison de la création ou de l'acquisition d'immobilisations déterminées, aux sommes perçues au titre d’opérations permettant la réalisation d’économies d’énergie ouvrant droit à l’attribution de certificats d’économie d’énergie.

Le dispositif d’étalement de l’imposition concernerait par exemple l'installation d'équipements permettant le remplacement d'une source d'énergie non renouvelable par une source d'énergie renouvelable ou de récupération pour la production de chaleur.

• L’application du taux réduit de TVA à 5,5 % aux travaux de rénovation énergétique des logements, mais aussi de pose, d’installation et d’entretien des infrastructures de recharge pour véhicules électriques dans les locaux d’habitation.

La prestation d’installation d’une borne de recharge d’une voiture électrique dans votre garage serait ainsi facturée au taux de TVA de 5,5%.

• L’augmentation prévue pour 2024 des tarifs réduits d’accise sur les énergies concernant le charbon de 3,2 €/MWh sur deux ans.

• L’ajustement de certaines règles relatives à la réduction d’impôt au bénéfice des banques en contrepartie de l’octroi d’un prêt à taux zéro en faveur des particuliers ou entreprises acquérant, sous conditions, un véhicule peu polluant (« PTZ mobilités »).

Il a ensuite été dupliqué pour le financement de projets de transition écologique. Afin d’inciter les établissements bancaires à accorder des PTZ pour le financement de ces projets, plusieurs mesures fiscales incitatives ont été mises en place. Parmi ces mesures, nous comptons par exemple le crédit d’impôt au profit des banques accordant un PTZ pour aider à financer les travaux d’amélioration de la performance énergétique de l’habitation principale (crédit d’impôt « éco PTZ ») ou encore la réduction d’impôt au bénéfice des banques accordant un PTZ pour le financement de l’acquisition d’un véhicule peu polluant (« PTZ mobilités »).

Le PTZ mobilités vous permettrait ainsi, à compter du 1er janvier 2023, de bénéficier d’un prêt sans intérêt allant jusqu’à un certain montant pour financer l’achat d’une voiture électrique ou hybride.

Simplification du prélèvement à la source pour les employeurs étrangers – Mise à jour le 14/10 : mesure adoptée telle que prévue dans le projet de loi du Gouvernement

Afin de faciliter le recrutement de salariés résidents fiscaux français par des employeurs étrangers, le PLF 2023 préconise la suppression du système de retenue à la source de l’impôt sur les rémunérations versées à compter de 2023 pour les employeurs établis hors de France dans un État membre de l’Union Européenne ou dans un autre État ou territoire ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance mutuelle en matière de recouvrement ayant une portée similaire à celle prévue par la directive 2010/24/UE.

Seraient concernées les rémunérations imposables en France et versées dans le cadre d’une activité exercée en France à un salarié non assujetti au régime général de sécurité sociale français ou assujetti à un régime obligatoire français en application de l’article L.380-3-1 du Code de sécurité sociale (à savoir un travailleur frontalier soumis obligatoirement à la législation Suisse de sécurité sociale mais ayant opté pour son affiliation au régime général français).

Relèvement du plafond d’application du taux réduits d’impôt sur les sociétés en faveur des PME – Mise à jour au 17 novembre 2022 : mesure adoptée

Les petites et moyennes entreprises soumises à l’impôt sur les sociétés au titre de l’imposition de leurs bénéfices peuvent bénéficier de plein droit d’un taux réduit de 15 % dans la limite de 38 120 € de bénéfice imposable par période de 12 mois.

Pour cela, elles doivent respecter les conditions suivantes :

• Chiffre d’affaires hors taxe inférieur à 10 millions d’euros

• Capital social entièrement libéré

• Capital social détenu pour 75 % au moins par des personnes physiques ou par des sociétés respectant elles-aussi la condition de chiffre d’affaires et étant elles-mêmes détenues pour 75 % au moins par des personnes physiques

Pour les exercices sociaux clos à compter du 31 décembre 2022, le plafond de 38 120 € de bénéfice imposable est augmenté à 42 500 €.

Les petites et moyennes entreprises soumises à l’impôt sur les sociétés au titre de l’imposition de leurs bénéfices peuvent bénéficier de plein droit d’un taux réduit de 15 % dans la limite de 38 120 € de bénéfice imposable par période de 12 mois.

Pour cela, elles doivent respecter les conditions suivantes :

• Chiffre d’affaires hors taxe inférieur à 10 millions d’euros

• Capital social entièrement libéré

• Capital social détenu pour 75 % au moins par des personnes physiques ou par des sociétés respectant elles-aussi la condition de chiffre d’affaires et étant elles-mêmes détenues pour 75 % au moins par des personnes physiques

Pour les exercices sociaux clos à compter du 31 décembre 2022, le plafond de 38 120 € de bénéfice imposable est augmenté à 42 500 €.

Amendement n°I-3126 : Exception à la fin du report d’imposition de l’article 150-0 B ter du Code général des impôts – Mise à jour le 14/10 : amendement adopté

En cas d’apport de valeurs mobilières, de parts sociales ou de titres en société, un report d’imposition est prévu par l’article 150-0 B ter du Code Général des Impôts. Il est mis fin à ce report d’imposition notamment au moment de la cession desdit.e.s valeurs mobilières, parts sociales ou titres, dès lors que cette cession intervient dans les 3 ans de la date de l’apport.

Une exception a été proposée au profit des entreprises solidaires d’utilité sociale et des sociétés foncières agréées entreprises solidaires d’utilité sociale ayant conclu une convention tenant lieu de mandat de service d’intérêt économique général.

Cet amendement a été adopté le 13 octobre 2022 par l’Assemblée Nationale.

Autres amendements à destination des entreprises adoptés par l’Assemblée Nationale :

Mesures à destination des particuliers

Augmentation des tranches d'impôt sur le revenu – Mise à jour le 14/10 : mesure adoptée telle que prévue dans le projet de loi du Gouvernement et les amendements proposés sur ces points (tous en faveur d’une augmentation encore plus importante des montants) ont été rejetés

Les tranches seront relevées de 5,4% pour les revenus 2022. Elles seront également relevées pour l’application du taux neutre pour le prélèvement à la source en 2023.

Seuil permettant la modification du taux de prélèvement à la source adouci – Mise à jour le 14/10 : mesure adoptée telle que prévue dans le projet de loi du Gouvernement

Initialement, pour pouvoir moduler son taux de prélèvement à la source (et donc le montant de l'impôt prélevé), il était nécessaire de justifier d'une différence de 10% entre le montant de l'impôt prélevé et le montant de l'impôt effectivement dû.

Ce seuil devrait passer de 10 à 5%, pour réduire le poids fiscal en cas de baisse de revenus ou d'évènements les amenant à réduire leur imposition (mariage, naissance, etc.).

Cette mesure entrera en vigueur à partir de 2023.

Majoration du crédit d’impôt pour garde d’enfants de moins de 6 ans – Mise à jour au 17 novembre 2022 : mesure adoptée

Chaque année, les parents d’enfants âgés de moins de 6 ans au 1er janvier de l’année d’imposition peuvent bénéficier d’un crédit d’impôt à hauteur de 50 % des frais de garde, dès lors que cette dernière est effectuée à l’extérieur du domicile familial.

Jusqu’à présent, une limite annuelle de 2 300 euros par enfant était prévue.

Exemple pratique :

Un couple avec deux enfants de 3 et 5 ans au 1er janvier 2021 a payé chaque mois 200 euros de frais de garde en crèche pour chacun des enfants. Au titre de l’imposition des revenus de 2021, ils pouvaient prétendre à un crédit d’impôt pour garde d’enfants de moins de 6 ans. Ce crédit d’impôt était cependant limité à 50 % des dépenses de garde, lesquelles étaient plafonnées à 2 300 euros par enfant.

Or, le total des dépenses de garde engagées par enfant (200 euros x 12 mois = 2 400 euros) était, dans leur cas, supérieur à 2 300 euros par enfant. Par conséquent, il convenait de prendre en compte le plafond de 2 300 euros par enfant pour le calcul du crédit d’impôt.

Pour l’imposition des revenus de 2022, le plafond est revalorisé à une limite annuelle de 3 500 euros par enfant, soit un avantage fiscal maximal de 1 750 euros par enfant.

Autres mesures à destination des particuliers – Mise à jour au 17 novembre 2022 : mesures adoptées

Chaque année, les parents d’enfants âgés de moins de 6 ans au 1er janvier de l’année d’imposition peuvent bénéficier d’un crédit d’impôt à hauteur de 50 % des frais de garde, dès lors que cette dernière est effectuée à l’extérieur du domicile familial.

Jusqu’à présent, une limite annuelle de 2 300 euros par enfant était prévue.

Exemple pratique :

Un couple avec deux enfants de 3 et 5 ans au 1er janvier 2021 a payé chaque mois 200 euros de frais de garde en crèche pour chacun des enfants. Au titre de l’imposition des revenus de 2021, ils pouvaient prétendre à un crédit d’impôt pour garde d’enfants de moins de 6 ans. Ce crédit d’impôt était cependant limité à 50 % des dépenses de garde, lesquelles étaient plafonnées à 2 300 euros par enfant.

Or, le total des dépenses de garde engagées par enfant (200 euros x 12 mois = 2 400 euros) était, dans leur cas, supérieur à 2 300 euros par enfant. Par conséquent, il convenait de prendre en compte le plafond de 2 300 euros par enfant pour le calcul du crédit d’impôt.

Pour l’imposition des revenus de 2022, le plafond est revalorisé à une limite annuelle de 3 500 euros par enfant, soit un avantage fiscal maximal de 1 750 euros par enfant.

Autres mesures à destination des particuliers – Mise à jour au 17 novembre 2022 : mesures adoptées

• Suppression du crédit d’impôt au titre du premier abonnement à la presse (journal, publication de périodicité au maximum trimestrielle ou service de presse en ligne d’information politique et générale) pour les abonnements souscrits à compter du 1er janvier 2023 ;

• Reconduction et aménagement de l’avantage fiscal accordé en faveur des investissements forestiers jusqu’au 31 décembre 2025 ;

• Création d’une nouvelle obligation déclarative pour le crédit d’impôt pour emploi à domicile : le contribuable devra indiquer dans sa déclaration de revenus la nature des services au titre desquels il a engagé les dépenses d’un salarié à domicile ;

• Relèvement de la limite d’exonération de cotisations et contributions sociales et d’impôt sur le revenu de la part patronale des titres-restaurant de 5,92 € à 6,50 € à compter du 1er janvier 2023 ;

• Taux majoré de 25% des réductions d’impôt en faveur des PME pour les souscriptions au capital de PME, de certains fonds d’investissement, de certaines entreprises solidaires d’utilité sociale à compter d’une date fixée par décret au plus tard 2 mois après réception par le Gouvernement de la réponse de la Commission européenne sur la conformité au droit de l’UE et jusqu’au 31 décembre 2023 ;

• Prorogation de la réduction d’impôt concernant les opérations de restauration immobilière « Malraux » sur des immeubles situés dans des quartiers anciens dégradés ou présentant une concentration élevée d’habitat ancien dégradé ;

• Prorogation de l’exonération d’impôt sur les plus-values en cas de cession d’immeubles destinés au logement social jusqu’au 31 décembre 2023 ;

• Prorogation de la réduction d’impôt pour réalisation de travaux de réhabilitation et de confortation de logements anciens outre-mer jusqu’au 31 décembre 2029.

Amendement n°I-3479 : Création d’une option pour la flat taxe sur les revenus fonciers – Mise à jour le 14/10 : amendement adopté

Cet amendement a créé une option – sous conditions de loyers, de catégorie énergétique du logement et de durée du bail – pour la flat taxe de 30% (impôt sur le revenu à 12,8% + prélèvements sociaux à 17,2%) au profit des revenus fonciers des bailleurs personnes physiques louant un logement à une personne avec qui ils n’entretiennent pas de lien de parenté ou d’alliance.

L’amendement a été adopté le 13 octobre 2022 par l’Assemblée Nationale.

Amendement n°I-3486 : Flat taxe à 35% sur les « super-dividendes » et les « super-rachats d’actions » – Mise à jour le 14/10 : amendement adopté

Afin de mettre à contribution les énergéticiens, les transporteurs, les banques ou encore les assurances qui ont réalisé des profits très élevés du fait de la pandémie et de la guerre en Ukraine, les députés ont déposé un amendement afin d’augmenter temporairement la flat taxe à 35% concernant les distributions de revenus à ces entreprises qui seraient supérieures de 20% à la moyenne des revenus distribués entre 2017 et 2021.

Cet amendement a été déposé contre l’avis du Gouvernement, puis adopté le 13 octobre 2022 par l’Assemblée Nationale.

Amendement n°I-3127 : Réinstauration de l’exit-tax dans sa version initiale – Mise à jour le 14/10 : amendement adopté

Le contribuable domicilié fiscalement en France et détenant des actions qui transfère son domicile hors de France est imposé sur la plus-value latente (valeur réelle des actions - coût d’acquisition des actions) qui résulterait de la vente de ses actions, même s’il ne vend pas réellement ses actions.

Il ne sera remboursé ou définitivement non-imposé que s’il conserve ses actions pendant un certain temps.

Ensuite, s’il remplit les conditions légales de conservation de ses actions, il récupère l’imposition qu’il a éventuellement payée à son départ ou est définitivement exonéré d’imposition s’il faisait l’objet d’un sursis de paiement.

La loi de finances pour 2019 a réduit le délai de détention des actions après le départ de 15 ans à 2 ans.

L’amendement vise à réinstaurer le délai de détention initialement prévu de 15 ans.

Cet amendement a été adopté le 13 octobre 2022 par l’Assemblée Nationale.

Dispositions en faveur de la transition écologique – Mise à jour le 14/10 : mesures non encore discutées à l’Assemblée Nationale – Mise à jour au 17/11 : mesures adoptées

Le PLF 2023 a prévu plusieurs mesures incitant les entreprises à la transition écologique, dont notamment :

• L’extension, sous certaines conditions, du dispositif d’étalement de l’imposition des subventions d’équipement, à raison de la création ou de l’acquisition d’immobilisations déterminées, aux sommes perçues au titre d’opérations permettant la réalisation d’économies d’énergie ouvrant droit à l’attribution de certificats d’économie d’énergie.

Le dispositif d’étalement de l’imposition concernerait par exemple l’installation d’équipements permettant le remplacement d’une source d’énergie non renouvelable par une source d’énergie renouvelable ou de récupération pour la production de chaleur.

• L’application du taux réduit de TVA à 5,5 % aux travaux de rénovation énergétique des logements, mais aussi de pose, d’installation et d’entretien des infrastructures de recharge pour véhicules électriques dans les locaux d’habitation.

La prestation d’installation d’une borne de recharge d’une voiture électrique dans votre garage serait ainsi facturée au taux de TVA de 5,5 %.

• L’augmentation prévue pour 2024 des tarifs réduits d’accise sur les énergies concernant le charbon de 3,2 €/MWh sur deux ans.

• L’ajustement de certaines règles relatives à la réduction d’impôt au bénéfice des banques en contrepartie de l’octroi d’un prêt à taux zéro en faveur des particuliers ou entreprises acquérant, sous conditions, un véhicule peu polluant (« PTZ mobilités »).

Le prêt à taux zéro (PTZ) était originellement un dispositif de soutien à l'accession à la propriété des ménages à revenus modestes et intermédiaires.

Il a ensuite été dupliqué pour le financement de projets de transition écologique. Afin d’inciter les établissements bancaires à accorder des PTZ pour le financement de ces projets, plusieurs mesures fiscales incitatives ont été mises en place. Parmi ces mesures, nous comptons par exemple le crédit d’impôt au profit des banques accordant un PTZ pour aider à financer les travaux d’amélioration de la performance énergétique de l’habitation principale (crédit d’impôt « éco PTZ ») ou encore la réduction d’impôt au bénéfice des banques accordant un PTZ pour le financement de l’acquisition d’un véhicule peu polluant (« PTZ mobilités »).

Le PTZ mobilités vous permettrait ainsi, à compter du 1er janvier 2023, de bénéficier d’un prêt sans intérêt allant jusqu’à un certain montant pour financer l’achat d’une voiture électrique ou hybride.

Il a ensuite été dupliqué pour le financement de projets de transition écologique. Afin d’inciter les établissements bancaires à accorder des PTZ pour le financement de ces projets, plusieurs mesures fiscales incitatives ont été mises en place. Parmi ces mesures, nous comptons par exemple le crédit d’impôt au profit des banques accordant un PTZ pour aider à financer les travaux d’amélioration de la performance énergétique de l’habitation principale (crédit d’impôt « éco PTZ ») ou encore la réduction d’impôt au bénéfice des banques accordant un PTZ pour le financement de l’acquisition d’un véhicule peu polluant (« PTZ mobilités »).

Le PTZ mobilités vous permettrait ainsi, à compter du 1er janvier 2023, de bénéficier d’un prêt sans intérêt allant jusqu’à un certain montant pour financer l’achat d’une voiture électrique ou hybride.

Pas de mesures votées définitivement pour le moment