La loi n°2022-172 en faveur de l’activité professionnelle indépendante a été votée le 14 février 2022 : déclaration d’amour de l’État envers les indépendants ? ou l’annonce d’une mauvaise nouvelle le jour de la Saint Valentin ?

La loi présentait un double objectif : l’adoption d’un statut unique de l’entrepreneur individuel (et donc la suppression du statut de l’entreprise individuelle à responsabilité) et la création d’un environnement juridique plus protecteur. Cette loi fait suite au plan indépendant présenté en septembre 2021,qui avait déjà été commenté par notre cabinet. On vous invite à aller consulter notre précédent article ici.

Pour rappel, en septembre 2021, les principales mesures envisagées étaient :

- La suppression de l’EIRL pour un statut unique de l’entrepreneur individuel

- La protection du patrimoine de l’entrepreneur

- La généralisation de l’option pour l’impôt sur les sociétés

- La généralisation des allocations allouées aux entrepreneurs individuels contraints de fermer leur entreprise devenue économiquement non viable

- L’assouplissement des règles de cession et d’apport des entreprises individuelles.

Au total, 20 mesures étaient proposées dans le Plan Indépendant, lesquelles étaient classées en 5 axes :

- Axe 1 : Créer un statut unique protecteur pour l’entrepreneur individuel et faciliter le passage d’une entreprise individuelle en société

- Axe 2 : Améliorer et simplifier la protection sociale des indépendants

- Axe 3 : Faciliter la reconversion et la formation des indépendants

- Axe 4 : Favoriser la transmission des entreprises et des savoir-faire

- Axe 5 : Simplifier l’environnement juridique des indépendants et leur accès à l’information

Ces mesures envisagées ont-elles finalement été adoptées dans cette loi du 14f évrier 2022 ? Vérifions ces différents points ensemble :

La création d’un nouveau statut unique et protecteur pour les entrepreneurs individuels

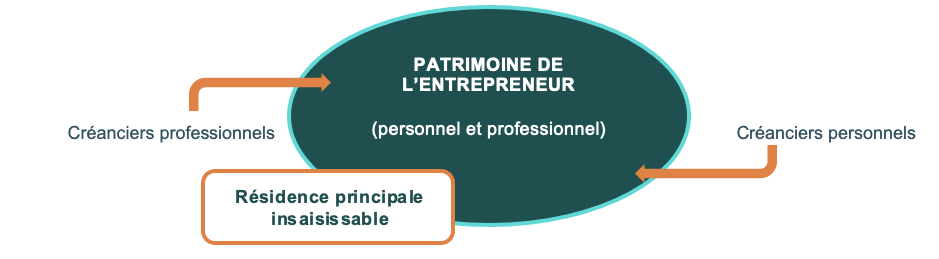

Avant cette loi, le statut d’entrepreneur individuel était très risqué pour celui qui se lançait. En effet, il n’y avait aucune frontière entre ses patrimoines personnel et professionnel. Les créanciers de l’un pouvaient alors se désintéresser en allant se servir sur l’autre ; et vice-versa. Seule la résidence principale restait insaisissable des créanciers professionnels.

Las eule option dont disposait l’entrepreneur individuel était d’opter pour le statut de l’entreprise individuelle à responsabilité limitée (EIRL), lui permettant de créer un patrimoine affecté précisément à l’exercice de l’activité professionnelle et, par conséquent, de protéger son patrimoine personnel de ses créanciers professionnels (et vice-versa).

Pourtant créé en 2010, l’EIRL n’a pas eu un franc succès.Moins de 100 000 EIRL étaient actives en juin 2021, malgré son statut très protecteur. A priori cette inappétence se justifiait principalement par la méconnaissance de ce statut du grand public. Ceci n’était pas sans conséquences, puisque des entrepreneurs individuels qui échouaient se retrouvaient en très grande précarité. La crise sanitaire et économique découlant de la Covid 19 a remis en lumière les dangers de l’entreprenariat individuel pour celui qui ne s’était pas protégé.

Le gouvernement a donc décidé de supprimer ce statut très protecteur mais impopulaire, non pas pour jeter les indépendants en grande précarité, mais au contraire pour sécuriser tous les entrepreneurs individuels.

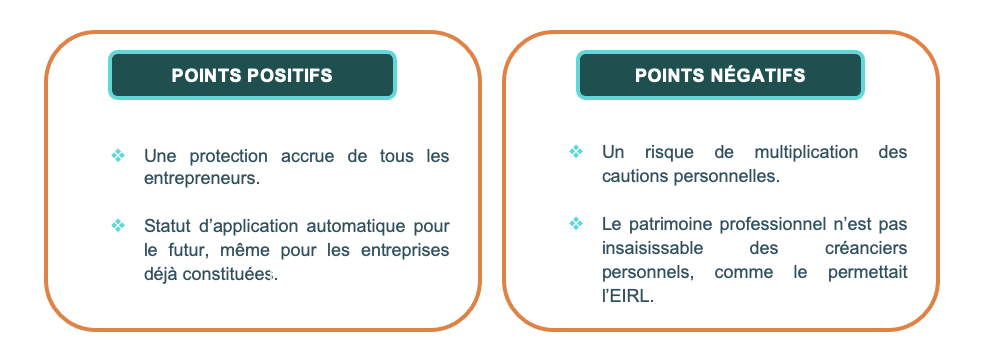

Par la loi du 14 février 2022, a ainsi été créé le statut unique de l’entrepreneur individuel. Ce statut unique permet de rendre le patrimoine personnel par défaut insaisissable par les créanciers professionnels. Cette séparation des deux patrimoines, qui fait se tirer les cheveux aux théoriciens du droit les plus chevronnés, s’effectuera automatiquement pour l’avenir, sans que l’entrepreneur n’ait à réaliser quelconque démarche administrative ou information des créanciers.

Pourtant créé en 2010, l’EIRL n’a pas eu un franc succès.Moins de 100 000 EIRL étaient actives en juin 2021, malgré son statut très protecteur. A priori cette inappétence se justifiait principalement par la méconnaissance de ce statut du grand public. Ceci n’était pas sans conséquences, puisque des entrepreneurs individuels qui échouaient se retrouvaient en très grande précarité. La crise sanitaire et économique découlant de la Covid 19 a remis en lumière les dangers de l’entreprenariat individuel pour celui qui ne s’était pas protégé.

Le gouvernement a donc décidé de supprimer ce statut très protecteur mais impopulaire, non pas pour jeter les indépendants en grande précarité, mais au contraire pour sécuriser tous les entrepreneurs individuels.

Par la loi du 14 février 2022, a ainsi été créé le statut unique de l’entrepreneur individuel. Ce statut unique permet de rendre le patrimoine personnel par défaut insaisissable par les créanciers professionnels. Cette séparation des deux patrimoines, qui fait se tirer les cheveux aux théoriciens du droit les plus chevronnés, s’effectuera automatiquement pour l’avenir, sans que l’entrepreneur n’ait à réaliser quelconque démarche administrative ou information des créanciers.

Le patrimoine professionnel de l’entrepreneur comprend désormais

« les biens, droits, obligations et sûretés dont il est titulaire et qui sont utiles à son activité ou à ses activités professionnelles indépendantes ».

Le patrimoine personnel sera, lui, constitué du restant. Les créanciers professionnels ne pourront se désintéresser qu’en saisissant des éléments du patrimoine professionnel, et vice-versa.

Afin, toutefois, de préserver les intérêts des créanciers, quelques exceptions ont été prévues :

Afin, toutefois, de préserver les intérêts des créanciers, quelques exceptions ont été prévues :

L’adoption de ce statut unique a pour conséquence également d’offrir à tout entrepreneur individuel le souhaitant le droit d’opter pour l’impôt sur les sociétés.L’option se fera dans les mêmes conditions que l’option qui existait pour l’EIRL.

Cette distinction diffère de l’ancienne et pose notamment la question du patrimoine mixte (avec par exemple l’ordinateur, le véhicule,etc) et de la notion d’exclusivité, laquelle semble absente dans cette nouvelle définition. A voir quelles seront les réponses apportées par le gouvernement et par la pratique.

La réforme entrera en vigueur pour l’ensemble des créations d’entreprises individuelles trois mois après la promulgation de la loi, soit à partir du 15 mai 2022. Quant aux entreprises existant déjà avant cette date, la dissociation des patrimoines ne s’appliquera qu’aux nouvelles créances.

En parallèle, le statut de l’EIRL cessera progressivement. Depuis la promulgation de la loi, aucune nouvelle EIRL ne peut plus être créée et il n’est donc plus possible d’affecter à son activité professionnelle, pour la première fois, un patrimoine séparé de son patrimoine personnel. En revanche, l’affectation à un patrimoine affecté déjà constitué ou le retrait d’éléments de celui-ci demeurent possibles.

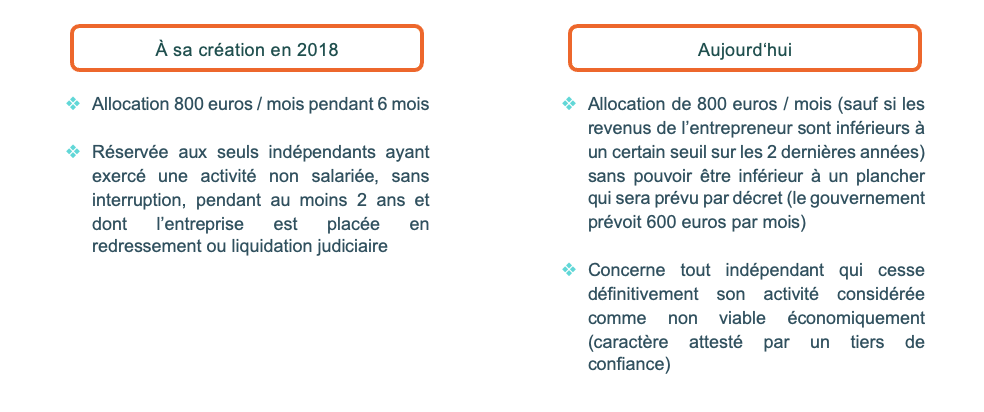

L’extension du bénéfice de l’allocation pour les travailleurs indépendants (ATI)

L’allocation pour les travailleurs indépendants,c’est la possibilité de bénéficier du chômage lorsque son projet professionnel n’a pas fonctionné.

La loi élargit les conditions d’accès à l’ATI aux entrepreneurs indépendants qui arrêtent définitivement leur activité devenue économiquement non viable, afin de faciliter leur reconversion.

Qu’est-ce qui change ?

La loi élargit les conditions d’accès à l’ATI aux entrepreneurs indépendants qui arrêtent définitivement leur activité devenue économiquement non viable, afin de faciliter leur reconversion.

Qu’est-ce qui change ?

Grâce à cette extension, le gouvernement estime queprès de 30 000 indépendants pourraient bénéficier de l’ATI chaque année, contre seulement 1 000 à ce jour. Au plus tard le 31 décembre 2024, le gouvernement remettra au Parlement un rapport évaluant la mise en œuvre de l’ATI, avec un bilan précis du nombre de bénéficiaires recensés depuis cette mise en œuvre,une analyse des motifs de rejet des demandes déposées et une analyse de la capacité d’insertion dans l’emploi des bénéficiaires à l’issue de la période d’indemnisation.

L’assouplissement des règles de cession et d’apport des entreprises individuelles

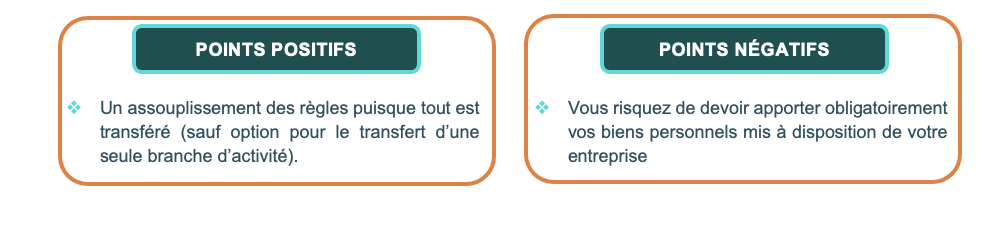

La loi autorise l’entrepreneur individuel à céder à titre onéreux, transmettre à titre gratuit entre vifs ou apporter en société l’intégralité de son patrimoine professionnel sans avoir à procéder à la liquidation de celui-ci. En revanche, le transfert d’une partie seulement du patrimoine professionnel demeure soumis aux conditions légales applicables selon le transfert en question et, le cas échéant, selon la nature des éléments transférés.

Autrement dit, il ne sera plus possible de choisir les actifs personnels que vous avez mis à la disposition de votre projet professionnel que vous souhaitez conserver ou non.

Dans l’hypothèse d’un transfert intégral du patrimoine professionnel, celui-ci est constitutif d’une transmission universelle de patrimoine (TUP) et emporte cession des droits, biens, obligations et sûretés dont le patrimoine professionnel est constitué. Cette TUP peut être consentie à titre onéreux ou gratuit. Si le bénéficiaire de la TUP est une société, le transfert des droits,biens et obligations peut revêtir la forme d’un apport.

Autrement dit, il ne sera plus possible de choisir les actifs personnels que vous avez mis à la disposition de votre projet professionnel que vous souhaitez conserver ou non.

Dans l’hypothèse d’un transfert intégral du patrimoine professionnel, celui-ci est constitutif d’une transmission universelle de patrimoine (TUP) et emporte cession des droits, biens, obligations et sûretés dont le patrimoine professionnel est constitué. Cette TUP peut être consentie à titre onéreux ou gratuit. Si le bénéficiaire de la TUP est une société, le transfert des droits,biens et obligations peut revêtir la forme d’un apport.

Autres mesures

La loi prévoit par ailleurs :- La prise en compte des dettes professionnelles d’une personne pour l’appréciation de sa situation de surendettement ouvrant droit à l’ouverture d’une procédure de traitement du surendettement des particuliers. Cette mesure permet en particulier de sécuriser la situation des gérants majoritaires de sociétés à responsabilité limitée.

- L’accès facilité à la formation professionnelle pour les indépendants. Le fonds d’assurance formation des chefs d’entreprise artisanale (FAFCEA) ainsi que les conseils de la formations des chambres de métier de l’artisanat (CMAR) seront fusionnés au 1er septembre 2022.La loi met en place un régime transitoire entre sa publication, le 15 février 2022, et le 31 août 2022.

Enfin, le gouvernement a été habilité à prendre par voie d’ordonnances des mesures de simplification et de clarification des règles communes applicables aux professions libérales réglementées, d’une part, et pour rénover le Code de l’artisanat, d’autre part.

Il ne faudra donc pas être surpris si l’on découvre dans les prochaines semaines desmesures pour les avocats et les médecins.

BILAN :

- Les mesures proposées par le Plan Indépendant ont été majoritairement adoptées par cette loi du 14 février 2022, sans grandes modifications.

- N’ont pas été reprises dans la présente loi, les mesures prévues dans les axes 4 et 5du Plan Indépendants (à savoir celles ayant pour objectif de favoriser la transmission des entreprises et des savoir-faire et de simplifier l’environnement juridique des indépendants et leur accès à l’information). Cependant, ces mesures pourront être rediscutées et -possiblement- adoptées parla suite dans de prochains projets de loi. La loi a d’ailleurs déjà habilité le gouvernement à procéder à la simplification et la clarification des règles communes applicables aux professions libérales réglementées.

- Dans son ensemble, cette loi est à applaudir, puisqu’elle permet de sécuriser les indépendants des risques de faillite professionnelle et de simplifier la restructuration de leur activité.

- Il faudra toutefois s’assurer que les créanciers professionnels ne cherchent pas des voies détournées pour contourner ces dispositions favorables.

En espérant que ce cadeau ne devienne toutefois pas empoisonné pour les professions libérales réglementaires !