L’État a officiellement ouvert le chantier de refonte des régimes juridiques et fiscaux applicables aux SEL.

Quand le Gouvernement envisage d’ouvrir le chantier de refonte des règles juridiques, fiscales et pénales applicables aux professions libérales, il n’y va pas de main morte.

La première étape, la réforme des retraites, avait été abandonnée pour une partie des professionnels libéraux.

La seconde, touchant au secret (des avocats et des médecins), avait été quant à elle maintenue, malgré une vive opposition des différentes parties prenantes. D'ailleurs, si vous voulez suivre la saga du secret professionnel des avocats, un article est en cours de rédaction à cet effet.

La 3ème, annoncée discrètement dans le Plan Indépendant, était ambitieuse : permettre d'harmoniser les règles juridiques applicables aux structures d'exercice des professionnels libéraux et éviter les écueils de corpus répartis allégrement dans diverses lois, et ce, quelles que soient les activités concernées !

La 4ème, plus timide, à savoir la réforme de la fiscalité des gains perçus par les dirigeants de structure d'exercice libérale, qui aurait pu être discrètement votée dans la loi de finances pour 2023, n'a pas été suivie. L'administration fiscale n'a toutefois pas voulu passer à côté de cette occasion et n'a pas hésité à publier une doctrine toute fraîche, à 10 jours de Noël, pour effrayer les fiscalistes non encore partis en congés.

Nous vous proposons donc de découvrir ici :

- L’harmonisation des règles applicables aux structurations dédiées aux professions libérales (ordonnance n° 2023-77 du 8 février 2023)

- La publication d’un extrait au BOFIP précisant la fiscalité applicable aux revenus perçus par les dirigeants de sociétés d’exercice libérale y exerçant leur activité professionnelle (BOFIP BOI-RSA-GER-10-30 du 15 décembre 2022) suite à l’annulation de l’amendement gouvernemental visant à instaurer ce même régime dans la loi de finances pour 2023.

La refonte des règles applicables à la structuration des activités libérales

Pour rappel, le Plan Indépendant avait chargé le Gouvernement, dans son article 7, d’ouvrir des travaux visant à réformer et clarifier le statut applicable aux professions libérales :

« I. - Dans les conditions prévues à l'article 38 de la Constitution, le Gouvernement est habilité à prendre par voie d'ordonnance, dans un délai d'un an à compter de la promulgation de la présente loi, toutes dispositions relevant du domaine de la loi permettant de :

1° Clarifier, simplifier et mettre en cohérence les règles relatives aux professions libérales soumises à un statut législatif ou réglementaire ou dont le titre est protégé, d'une part, en précisant les règles communes qui leur sont applicables et, d'autre part, en adaptant les différents régimes juridiques leur permettant d'exercer sous forme de société ;

II. - Un projet de loi de ratification est déposé devant le Parlement dans un délai de six mois à compter de la publication de l'ordonnance. »

L’objectif de ce projet était ainsi d’harmoniser et de clarifier les règles applicables aux structures dédiées aux sociétés d’exercice libérale.

L’Ordonnance, sortie le 8 février 2023, soit 6 jours avant le dernier délai pour sa promulgation, répond-t-elle à cet objectif ?

À partir du 1er septembre 2024, date d’entrée en vigueur de l’ordonnance, les dispositions applicables aux différentes structures opérationnelles et holdings sont regroupées au sein d’un seul et même texte organisé comme suit :

- Livre I : Définitions des professions libérales réglementées, du professionnel exerçant et de la personne européenne, et identification de trois familles de professions libérales (secteur santé, secteur juridique et judiciaire et secteur techniques et du cadre de vie)

- Livre II : Règles applicables aux sociétés civiles professionnelles, sociétés de moyen, sociétés coopératives et aux sociétés en participation des professions libérales (SEPPL)

- Livre III : Distinction des règles communes applicables à l’ensemble des sociétés d'exercice libérale, tous secteurs confondus, et des règles spécifiques à chaque famille de professions libérales

- Livre IV : Règles applicables aux sociétés pluri-professionnelles d'exercice (SPE) et consécration du principe selon lequel les associés peuvent mettre en commun les moyens matériels, notamment immobiliers, nécessaires au fonctionnement de leur activité - en sachant que le champ a été élargi aux activités de géomètre-expert

- Livre V : Consécration des sociétés de participations financières de professions libérales (SPFPL) et élargissement du champ d’application de ce dispositif de holding libérale à toutes les professions libérales afin de couvrir notamment aussi certains régimes d'exercice parallèles ou historiques

Quels impacts majeurs à citer ?

Contrairement aux rumeurs qui ont pu circuler depuis l’adoption de la loi, non les avocats pourront toujours ouvrir des SARL ou des SAS de droit commun, et celles existant ne seront pas contraintes à se transformer en SEL avant septembre 2024 !

Mieux encore, les professionnels de santé, qui ne bénéficiaient pas de cette option, pourront également décider de s’organiser sous société de droit commun s’ils le souhaitent.

Petite nouvelle qui ne réjouira pas par contre certains confrères, la souplesse applicable aux structures d’exercice de droit commun qui amenait les uns à préférer cette option plutôt que les SEL classiques, est désormais perdue.

Qu’est-ce que ça signifie ?

Concrètement, l’Ordonnance soumet les structures de droit commun aux mêmes règles que les SEL, et notamment :

- Elle étend aux sociétés de droit commun les règles applicables à la responsabilité des associés

- Elle prévoit que l’agrément de l’Ordre sera nécessaire à l’exercice de la profession réglementée par la société concernée et devra désormais être obtenu avant l’immatriculation de la société, quelle que soit la profession concernée ou la forme concernée

- Le droit d'information annuel de l'Ordre s'applique également aux sociétés de droit commun. L'ordonnance en a par ailleurs profité pour le durcir : si le droit d’information annuel de l’Ordre ne nécessitait jusqu’ici pour les structures concernées que la transmission d’un état de la composition de leur capital, il nécessite désormais, pour toutes les sociétés, quelle que soit la profession ou la forme concernée, en plus dudit état, de la transmission d’une version à jour des statuts lorsque ceux-ci ont été modifiés postérieurement à leur création, ainsi que de la transmission de toute éventuelle convention contenant des clauses portant sur l’organisation et les pouvoirs des organes de direction, d’administration ou de surveillance qui aurait été conclue ou modifiée durant l’exercice écoulé (et donc les pactes d'associés).

A contrario, les SEL empruntent aux structures d'exercice de droit commun des règles un peu plus souples (ou plus claires) tenant notamment aux dénominations sociales, aux règles applicables aux détentions capitalistiques et droits de retrait ainsi qu'aux règles applicables à la gouvernance.

La création des sociétés de droit commun perd donc en souplesse, puisqu’il ne sera plus possible d’ouvrir une société dédiée à l’exercice d’une profession libérale, quelle qu’elle soit, si les statuts n’ont pas été validés par l’Ordre avant son immatriculation.

Si cette solution se comprend, puisqu’elle vise à s’assurer que les professionnels s’installant en ont bien toutes les qualités et qualifications, et vise a fortiori à éviter les difficultés qu’ont pu affronter certains cabinets ou officines lors de leur constitution face à un greffe pas toujours à jour des différentes règles applicables aux structures dédiées à l’exercice de l’activité libérale, reste qu’il est dommage que l’ordonnance n’ait pas préféré étendre la souplesse des sociétés de droit commun aux SEL plutôt qu’appliquer la lourdeur des SEL aux sociétés de droit commun...

Ainsi, l’État a réussi son travail : harmoniser les règles applicables aux structures de droit commun ou d’une structure d’exercice libérale, quelles que soient les professions libérales concernées, tout en conservant des règles vraiment spécifiques (détention capitalistique, etc.).

Toutefois, il n’échappera pas aux confrères que la décision d’appliquer la lourdeur des SEL aux sociétés de droit commun pourra limiter de manière drastique l’intérêt d’opter pour ces dernières.

Il leur reste toutefois quant à la simplicité fiscale et sociale applicables aux rémunérations perçues, intérêt maintenu et même fortifié eu égard à la nouvelle doctrine publiée le 15 décembre dernier par l’administration fiscale, visant à clarifier les règles fiscales applicables aux revenus générés par les professionnels libéraux au travers leurs structures d’exercice (quelles soient de droit commun ou non).

Entrée en vigueur de la réforme : 1er septembre 2024.

Pour en savoir plus :

- Ordonnance n° 2023-77 du 8 février 2023 relative à l’exercice en société des professions libérales réglementées (https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000047106119)

- Loi n° 2022-172 du 14 février 2022 (https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000045167536)

Les précisions apportées par l'administration fiscale quant aux revenus perçus par les professionnels libéraux à travers leurs structures

En septembre 2022, et sur demande du Gouvernement, plusieurs députés ont proposé de préciser le statut fiscal applicable aux revenus perçus par les professionnels libéraux également dirigeants de leur structure d’exercice.

Le retrait dudit amendement a toutefois poussé l’administration fiscale à mettre en ligne, par « publication urgente », le 15 décembre 2022, une nouvelle doctrine, reprenant à l’identique le contenu de l’amendement, dont elle anticipait l’entrée en vigueur au 1er janvier 2023.

L’administration fiscale justifie cette mise à jour en s’appuyant sur un arrêt du Conseil d’État de 2013 (CE, décision du16 octobre 2013, n° 33982), lequel avait jugé que les rémunérations perçues en l’espèce par les associés non dirigeants de SELAFA et associés dirigeants de SELAS au titre de leurs activités libérales étaient imposables dans la catégorie des bénéfices non commerciaux, sauf démonstration d’un lien de subordination entre eux et la société (imposition dans la catégorie traitements et salaires).

Elle étend toutefois ce raisonnement à l’ensemble des associés de SEL.

Elle étend toutefois ce raisonnement à l’ensemble des associés de SEL.

Que prévoit donc cette nouvelle doctrine ?

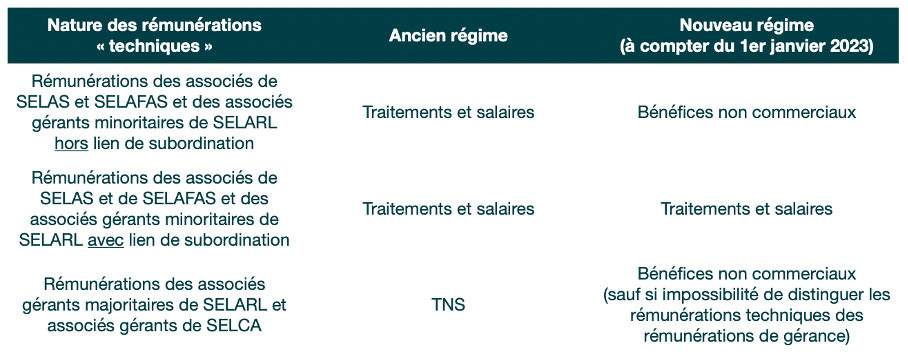

Pour rappel, les rémunérations perçues par les associés de SEL étaient initialement taxées ainsi :

Désormais, les rémunérations perçues par les dirigeants de structures d’exercice libérale verront leurs revenus être taxés de deux manières différentes :

- Pour les associés gérants de SELARL et SELCA : TNS (article 62)

- Pour les associés de SELAFA et SELAS : TS (traitements & salaires)

- Pour les associés minoritaires de SELARL : TS (traitements & salaires)

- Les rémunérations dites « techniques » seront soumises aux règles applicables aux BNC (bénéfices non commerciaux) (sauf lien de subordination ou impossibilité de distinguer les fonctions de gérance des fonctions techniques)

- Les rémunérations liées à la gestion même de l’entreprise resteront assimilées à de la rémunération et seront taxées dans les conditions similaires aux structures d’exercice de droit commun (dont article 62 ou salaires selon la structure choisie).

Côté structure de droit commun, l'administration fiscale confirme que rien ne change : les structures de droit commun conservent leurs spécificités fiscales propres et n'adoptent donc pas le régime fiscal des SEL.

Un petit récapitulatif bienvenu :

Entrée en vigueur de la doctrine :

Initialement prévue pour le 1er janvier 2023, l’administration fiscale, avertie des difficultés d’une telle refonte sans « temps de préparation », laisse toutefois aux concernés un an pour choisir (et effectuer les opérations de transformation adéquates, le cas échéant).

Les associés de SEL éprouvant des difficultés dans la transition vers ce nouveau régime demeureront imposés selon les modalités antérieures jusqu’au 31 décembre 2023. Il s'agit cependant d'une tolérance non prorogeable : au 1er janvier 2024, ce nouveau régime s'appliquera obligatoirement à tous les associés de SEL - sauf à ce qu'un confrère ne conteste l'illégalité d'une doctrine fiscale non suivie sur le plan législatif !

Pour en savoir plus :

- Amendement n°I-CF101 (https://www.assemblee-nationale.fr/dyn/16/amendements/0273A/CION_FIN/CF101)

- Arrêt du Conseil d’État de 2013 (CE, décision du 16 octobre 2013, n° 33982)

- BOFIP - BOI-RSA-GER-10-30 du15 décembre 2022 (https://bofip.impots.gouv.fr/bofip/6333-PGP.html/identifiant%3DBOI-RSA-GER-10-30-20221215#viii_cas_particu_8459)

CONCLUSION

Si, sur le papier, cette publication précipitée (et dépassant les pouvoirs confiés à l'administration fiscale) peut par principe être surprenante et dérouter les schémas de structuration que les structures d’exercice libérale ont pu choisir depuis quelques années, l’appréciation ensemble de la réforme juridique et de cette doctrine peut toutefois comporter quelques intérêts.D’abord, il nous est confirmé que les professions libérales, toutes professions confondues, pourront choisir entre SEL, SEP et sociétés de droit commun. On fait ainsi taire certains débats sur la disparition des SARL ou SAS d’avocats à fin 2024, et on ouvre la possibilité pour les professionnels de santé notamment de constituer une structure d’exercice de droit commun.

Ensuite, la précision des régimes fiscaux applicables aux SEL et aux sociétés de droit commun offre une opportunité d’optimisation des rémunérations. Les professionnels libéraux pourront ainsi choisir entre la soumission de 100% de leurs rémunérations techniques au régime TNS ou des traitements et salaires ou en BNC.

Ne tardez toutefois pas avant de procéder à la restructuration de votre structure et de votre choix fiscal : l'administration accepte à titre de tolérance de vous laisser le temps de procéder aux restructurations adéquates jusqu'au 31 décembre 2023 sans impact fiscal sur vos rémunérations - et autant profiter de la souplesse encore bienvenue pour la constitution de vos sociétés de droit commun (en anticipant les délais nécessaires de réfaction et de publication des statuts et pactes d'associés) !

Vous avez besoin d'un coup de pouce ? Notre cabinet sera ravi de vous accompagner pour vous aider à choisir la structuration la plus adéquate et éventuellement à la créer pour vous !

Publié le 27 mars 2022